Учетные статьи и связь с отчетами.

Чтобы сгруппировать похожие операции, в ПланФакте используются статьи.

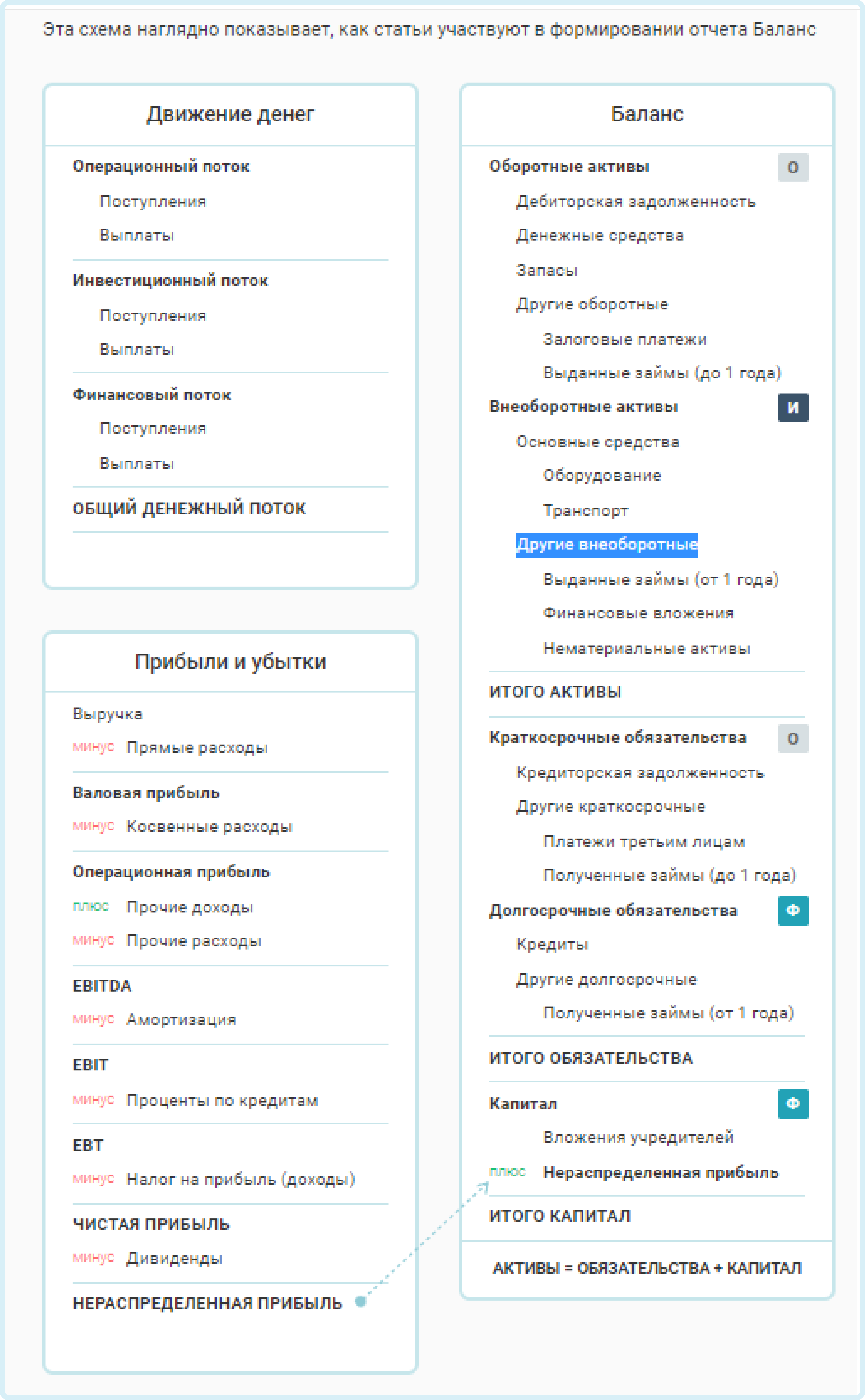

Из них автоматически формируются 3 отчета.

Учетные статьи состоят из 5-ти разделов — Доходы, Расходы, Активы, Обязательства и Капитал.

Связь с отчетами

Из статей в разделах Доходы и Расходы строится Отчет о прибылях и убытках.

Отчет Движение денежных средств строится из всех разделов учетных статей - Доходы, Расходы, Активы, Обязательства и Капитал.

Общий денежный поток состоит из трех частей.

Операционный поток содержит статьи из разделов — Доходы, Расходы, а также из подразделов — Оборотные активы и Краткосрочные обязательства.

Инвестиционный поток — из подраздела Внеоборотные активы, а финансовый поток — из подраздела Долгосрочные обязательства и раздела Капитал.

Буквы О, И и Ф на схеме ниже показывают, в какую часть денежного потока попадают учетные статьи из каждого раздела.

По статьям из разделов Активы, Обязательства и Капитал строится Балансовый отчет. Чистая прибыль из ОПУ отражается в Балансе в Капитале.

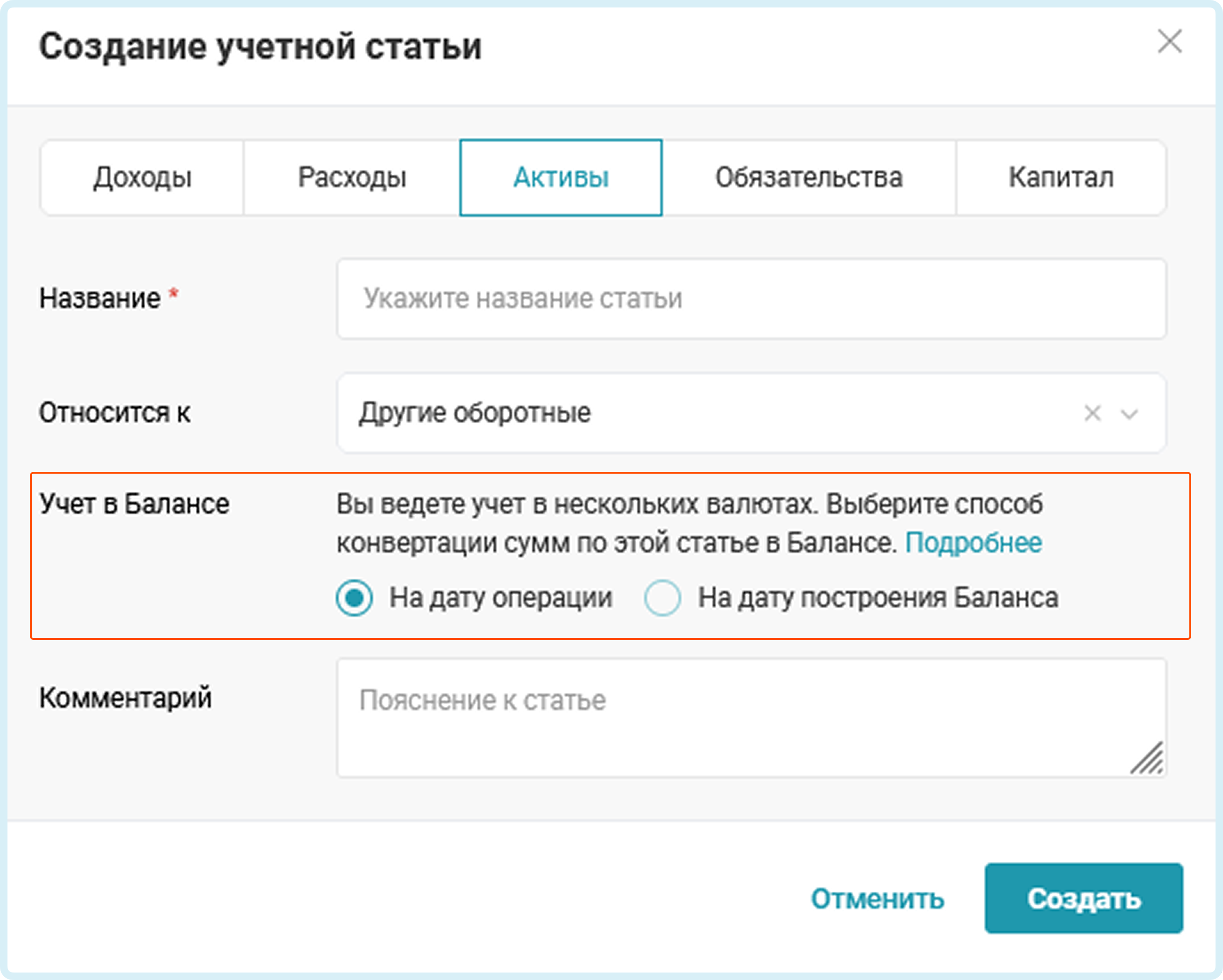

Для некоторых статей, относящихся к Активам и Обязательствам, добавлена дополнительная настройка, обеспечивающая гибкость аналитики при мультивалютном учете. При создании или редактировании такой статьи можно выбрать в её настройках как будет происходить Учет в балансе:

На дату операции - стоимость актива/сумма обязательства будет зафиксирована (например, у основных средств).

На дату построения Баланса - стоимость актива/сумма обязательства всегда будет актуальной на дату отчета.

Эта опция позволяет настроить учёт под специфические активы и обязательства компании и обеспечить максимальную корректность отчётности: Другие внеоборотные активы, Другие оборотные активы, Долгосрочные обязательства, Другие краткосрочные обязательства и Другие долгосрочные обязательства.